הפוסט הזה נכתב על בסיס ניסיון אישי ועל בסיס כמה עשרות אנשים שפנו אלי והתייעצו איתי איך לבצע את המהלך הזה – כל התובנות פה נוסו ונבדקו – גם אתם יכולים.

זריקת מרץ – למה חשוב שתעברו בנק:

הדבר הכי מבורך שהתחרות על הסלולר עשתה הוא שהיא הראתה לנו שה"הר" הוא בעצם עכבר קטן – כן אפשר בקלות לעזוב ספק שירות כל שהוא, לעמוד על שלנו, לזכות בשירות טוב יותר ובתנאים טובים יותר, לשלם פחות ולקבל יותר ואם שוב לא נהיה מרוצים לדלג מיד לספק שירות אחר.

כן אפשר לעבור מחברה אחת לשניה, לא התחתנו בחתונה קתולית עם אף ספק שירות. וגם אם נעביר את הפלאפון שלנו מחברה שהיינו בה 10 שנים לא יקרה שום דבר והשמים לא יפלו, ולהפך אפילו יהיה לנו יותר נעים, טוב וזול.

בני אדם מאוד לא אוהבים שינוי, לכן זה ממש לא מפתיע שאחד הדברים שהכי מפחידים אנשים בחיים, זה לעזוב בנק.

"אני בבנק הזה מילדות", "מה אני אעביר עכשיו את כל החשבונות שלי? המשכורת, הכרטיס אשראי, הוראות הקבע וכו'..איזה בלאגן" "כל הבנקים אותו דבר" "מה אני צריך את הסרט הזה" וכו'.. – כל הטענות האלה ועוד אלף ואחד תירוצים, משאירים אותנו בבנק שלא מכבד אותנו כלקוח, גובה מאיתנו עמלות מופרכות ונותן לנו שירות גרוע.

אבל מול הטענות והקיבעון המחשבתי הזה, המציאות הרבה יותר פשוטה – היום בעידן האינטרנט לא כל כך מסובך לעבור בנק, זה הרבה יותר קל ממה שאתם חושבים, ובסבירות גבוהה זה גם ישפר לכם את החיים ויחסוך לכם הרבה כסף. והכי חשוב אתם תחזירו את הכוח והשליטה לידיים שלכם ולא תתנו לאחרים להתייחס אליכם כלקוח שבוי.

כן אנחנו יכולים להיות בכל בנק שרק נבחר, אין שום מגבלה אמיתית להישאר בבנק כזה או אחר – המגבלה האמיתית נמצאת רק בראש שלנו.

שתי מילים – אינטרנט ואפליקציות

נעשה את זה קצר: גם ככה את רוב השירותים שאתם צריכים מהבנק אתם יכולים לעשות היום ישירות מהפלאפון או מהאינטרנט – להעביר כסף מחשבון לחשבון, להפקיד צ'ק ועוד אלף ואחת פעולות. אתם גם ככה לא קופצים הרבה לסניף הבנק שלכם. כמעט לכל הבנקים יש אחלה אפליקציות ואתרי אינטרנט והם נגישים באותה המידה, המרחק בין חלון אחד לשני בדפדפן שלכם הוא אותו המרחק – אז מה זה משנה באיזה סניף הבנק שלכם נמצא? בשביל הנוחות של הקפיצה שלכם פעם בשנתיים או אפילו פעם ברבעון אתם מעדיפים לשלם לבנק מאות שקלים מיותרים בשנה? לא חבל?

עידכון לפני שממשיכים: אם אתם לא בעלי אזרחות ארה"ב, אתם יכולים לפתוח חשבון דיגיטאלי ללא עמלות עו"ש כאן, (שימו לב שבחשבון דיגיטאלי יש הגבלות על סוג הפעילות) :

- Pepper (חברת בת של בנק לאומי). אנחנו משתמשים ומרוצים.

- BeOnline של בנק הפועלים

בגדול אם עשיתם את זה אתם יכולים לחסוך לעצמכם את קריאת הפוסט הזה. בנוסף אם אתם סתם עצלנים ללכת לבנק ומעדיפים פתיחה דיגיטאלית:

מהיום – ניתן לפתוח חשבון בנק באמצעות האינטרנט בלי הגעה פיזית לסניף.

שימו לב! – החשבונות האלה:

- מוגבלים ולא מתאימים לכל פעילות (תקראו את האותיות הקטנות)

- לא מבטיחים פטור מעמלות עו"ש

- והם לא לבעלי אזרחות ארה"ב.

ריכוז פתיחת חשבונות און ליין:

| פתיחת חשבון בנק בבנק לאומי | פתיחת חשבון בנק בבנק הפועלים | פתיחת חשבון בנק בבנק דיסקונט | פתיחת חשבון בנק בבנק הבינלאומי | פתיחת חשבון בנק בבנק מזרחי |

לא מתאים לכם? ממשיכים:

אז איך יוצרים תחרות בשוק שהוא לא תחרותי?

"כל הבנקים אותו דבר".

לצערי, במציאות בארץ כיום באמת אין מספיק תחרות בין הבנקים, הם יושבים על סיר הבשר של העמלות שהם גובים מאיתנו ובאמת יש לנו תחושה שכולם מציעים, נשמעים ונראים אותו הדבר. והבנקים מצידם נותנים שירות בינוני ומטה כאילו באמת אף אחד לא יעזוב אותם.אבל האמת היא שגם אם כל הבנקים אותו דבר, התנאים של מי שנמצא בבנק שלכם הם ממש אבל ממש לא אותו הדבר, ואם אתם קוראים את הפוסט הזה סימן שאתם גם כנראה בצד הלא נכון של אי השוויון הזה.

כן, עובדי בנק, סטודנטים, לקוחות חדשים, עובדי מדינה ועוד כל מיני קבוצות שונות ומשונות, זוכים ממש ברגע זה לקבל תנאים ויחס הרבה יותר טובים ממכם ועוד בסניף הבנק שלכם… כן זה לא נעים לשמוע את זה – אבל אתם פשוט הפרייארים של הבנק.

אבל נקודות האור היא שאתם יכולים לנפץ ואפילו בקלות יחסית, את תחושת הכאילו "אין תחרות" הזו, וליצור תחרות אמיתית שתתחרה על הלב והכיס שלכם כצרכן.

זה נשמע לכם אולי מופרך ודמיוני היום, אבל באמת שאין שום סיבה בעולם שלא תקבלו בדיוק את התנאים הטובים שאחרים מקבלים -אז איפה הקאצ' אתם שואלים? הקאצ' הוא שאתם תצליחו לקבל את התנאים האלה רק בבנק שהוא לא הבנק שלכם היום…אתם חייבים לעבור בנק!

ההתחלה מאוד פשוטה – תחליטו שאתם עוברים בנק היום!

לא משנה באיזה בנק אתם ולאיזה בנק אתם עוברים, בכנות זה לא משנה – תעברו.

מניסיון אישי שלי ושל כמה וכמה אנשים שהתייעצו איתי, פשוט חבל לכם על הזמן והאנרגיה, אל תנסו אפילו לשרוף זמן על לנסות לדרוש את התנאים שמגיעים לכם בבנק שאתם נמצאים בו היום – גם "לאיים בעזיבה" זה צעד מיותר. הבנק שאתם נמצאים בו היום מתייחס אליכם כמובן מאליו. הוא לא מאמין שתעזבו ולכן בסבירות גבוהה, גם לא יתאמץ שניה כדי להשאיר אתכם. כל איומי הסרק, ותאמינו לי שניסינו את זה, לא יעזרו. לכן המהלך הראשון שאתם צריכים לעשות, זה להתחיל בלבדוק את התנאים שמציע לכם בנק אחר.

עושים שעורי בית – כמה פרייאר אני היום?

קודם כל חשוב שתדעו בדיוק מה המצב שלכם עכשיו בסקאלת הפרייאר:

אז נתחיל בלרכז את הנתונים הבאים (בערך 5 דקות אם תכנסו לאתר האינטרנט של הבנק):

- כמה משכורת נכנסת לכם מדי חודש.

- כמה חסכונות יש לכם בבנק במצטבר (ו/או אם יש לכם במספר בנקים).

- כמה ני"ע יש לכם (איפשהו)

- ותבררו מה התנאים שלכם בבנק היום –

- תוציאו ו/או תבקשו לקבל את פירוט העמלות שלכם היום.

- חשוב – אל תגידו עכשיו לבנקאי שאתם שוקלים לעבור – אתם צריכים לשמור על יחסים טובים עם הבנק, עד שתקבלו ביד הצעה אלטרנטיבית אטרקטיבית. יהיה לכם הזדמנות לאיומים האלה אח"כ…

כמובן שככל שאחד מהמרכיבים 1-3 גבוה יותר, אתם "לקוח חדש" נחשק יותר לבנק שאתם עוברים אליו, ועמדת המיקוח שלכם תהיה טובה יותר.

אבל גם אם אתם, עם משכורת נמוכה יחסית ו/או מעט חסכונות ובלי ני"ע בכלל, אל ייאוש, סביר להניח שאתם עדיין יכולים לקבל תנאים טובים יותר ממה שיש לכם היום.

עושים שוק – איזה תנאים לבקש מהבנק החדש?

לכל אחד פה יש צרכים שונים, הכנסות שונות, נכסים שונים אז קצת קשה לכתוב פה כלל אצבע שיכלול את כולם. אבל בגדול ברור שכולנו רוצים תנאים של 0 ש"ח עמלות, ותנאי הלוואה טובים וכולי וכולי…

בזכות האינטרנט אתם יכולים בקלות למפות איזה תנאים מציעים ברגע זה ממש בנקים אחרים, אלו תנאים שתוכלו לקבל עכשיו, בלי שום טובות מאף אחד, לדוגמא:

- חדש בבנק יהב – מסלול לשכירים ללא עמלות עו"ש.

- בנק ירושלים – חשבון עו"ש ללא עמלות

- בנק איגוד – חשבון הפוך ללא עמלות ( 3 שנים)

חשוב לי לציין, בנק זה בנק זה בנק…הסירו חשש, הסיכוי שאיזשהו בנק יקרוס במדינת ישראל מאוד נמוך, כולם בפיקוח מחמיר של בנק ישראל. לכן לא צריך להיצמד למותגים בנקאיים, אלה אם הם מציעים לכם תנאים טובים יותר. לכסף אין ריח וטוב שכך. תשפטו את ההצעות שאתם מקבלים רק לפי תנאים, הטבות, עלויות ונוחות השירות.

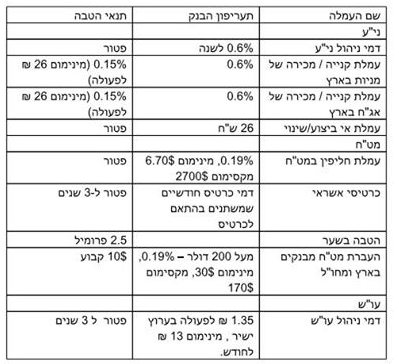

עמלות:

ההצצה בתנאים ובטבלת השוואת תעריפי העמלות , תחדד לכם גם מה אתם צריכים לדרוש.

לשם השוואה אני מצרף גם את התנאים שאני קיבלתי (לא איזה מוישה גרויס) מבנק שכולנו מכירים (עמודה שמאלית) :

עושים שוק – יוצאים לקניות:

עכשיו שעשינו שעורי בית, וראינו גם שאפשר לקבל תנאים יותר טובים מגיע שלב השוק.

תבחרו 2 בנקים שאתם שוקלים לעבור אליהם, ותקבעו פגישה בבנק ושבו עם הבנקאי.

תזכרו – כל בנקאי רוצה להראות שהוא גייס עוד לקוחות החודש, הוא נמדד בביצועים. לקוח חדש עם משכורת סבירה שנכנסת, ו/או משכנתה ו/או ני"ע ו/או כל דבר אחר, הוא לקוח אטרקטיבי לבנק – כן הם רוצים אותך.

כללים למשא ומתן עם הבנקאי:

- מוכנות – קודם כל תבואו מוכנים עם ידע על הנכסים שלכם ועל הציפיות שלכם מבחינת עמלות – ככל שתהיו מוכנים יותר פחות יבלבלו אתכם ויסבנו אתכם.

- אלטרנטיבות – תגידו שאתם לא מרוצים בבנק הנוכחי, בגלל העמלות הגבוהות שאתם משלמים (1 שקל עמלה זה תמיד יותר מ 0 שקל) ושאתם עכשיו מחפשים תחליף אטרקטיבי ובוחנים כמה חלופות – – תבואו עם ההצעות שמצאתם באינטרנט.

- אומנות הפיתוי – הכול בנחת, עם בטחון עצמי ובלי עצבים, הוא צריך לפתות אתכם. תגרמו לו להרגיש שאתם אטרקטיבים ותקשיבו מה הוא מוכן להציע לכם.

- תזרקו עצם – תמיד תתנו את התחושה שיש "מעבר", אם יש לכם נכסים משמעותיים תנפנפנו בפוטנציאל המעבר שלהם. אם אין, תגידו שאתם שוקלים מעבר ואם תהיו מרוצים מהתנאים וההטבות אז גם הורים שלכם/אחים שלכם שוקלים לעבור איתכם ושם כבר יש "כסף גדול" (כדאי שתדעו מראש במה מדובר) אבל תבחנו את זה רק לאור ההצעה – תזהרו לא ליצור תלות בין ההצעה למעבר.

- הפגנת ידע – ככל שתדעו בע"פ מה אתם רוצים יתייחסו אליכם יותר ברצינות, זה עדיף מאשר אם תבואו עם ערימת דפים מודפסים.

- הקשבה – תקשיבו למה הוא מציע לכם לפני שאתם באים בדרישות – לבנקים יש מסלולי "לקוח חדש" שהם לפעמים אטרקטיבים.

- קודם מתן אח"כ משא – מה שהוא הציע לכם – זה נקודת המוצא – סביר להניח שאתם רוצים לקבל יותר (או פחות אם זה עמלות). וסביר להניח שהבנקאי יגיד לכם "שהוא לא יכול לעשות את זה" – לא להתרגש, מנסים בבנק אחר ו/או אומרים לו סבבה תראה ותחזור אלי וכו'.

- לקום וללכת – לא להתרגש מ"לא מתאים", לא חייבים להצליח בכל משא ומתן. תמיד אפשר לקום וללכת ולקבל הצעה מהבנק השני. תזכרו כל האפשרויות בידים שלכם, זה יותר הפסד שלו מהפסד שלכם – הבנק הזה לא מספיק רוצה אתכם? שיקפוץ לכם..

מקרים ותגובות:

בנקאי: "המשכורת/נכסים שלכם לא מספיק גבוהים בשביל שתקבלו חשבון בלי עמלות"

את/ה: חשוב לי להדגיש שהמשכורת שלי סדירה ובקרוב אני צפוי לקבל העלאה.

יש לי חיסכון/תיק ני"ע/משכנתה/הלוואה, אם תתנו לי תנאים טובים על החשבון אשקול להעביר.

כמו כן אני עושה עכשיו את השוק בשביל החשבון האישי שלי, אם אקבל תנאים טובים אז הורים שלי שיש להם חשבון כמובן גדול יותר ישקלו לעבור גם כן. אבל בוא לא נערב שמחה בשמחה, קודם נראה מה אתה יכול לעשות בשבילי.

בנקאי: "בלי עמלות? גם הבנק צריך להרוויח"

את/ה:

1. אני מבין, תשמע פשוט קיבלתי כבר כמה הצעות ביד, בתנאים האלה. אני מדבר איתך כי אתם נחמדים וקרובים לבית שלי. אבל אם לא אקבל את התנאים האלה, אז זה באמת לא ממש רלוונטי, פשוט אלך עם ההצעות שכבר יש לי ביד. מאוד נוח לי לנהל את החשבון באינטרנט ו/או באתר.

2. תשמע יש לי את ההצעה הזו מבנק יהב/ירושלים/אחר – בלי שעשיתי יותר מדי דיונים. הם בנק מצויין, אין היום הבדל גדול בין הבנקים, בשביל מה שאני צריך אני גם ככה עושה הכול מהאינטרנט. אתם אומנם בנק גדול יותר אבל מבחינת מה שאני צריך אין לזה שום משמעות להפך אתם יקרים לי יותר, אז מבחינתי אשמח לעבוד איתכם אבל התנאים האלה הם מה שאני מצפה.

זה לא כתוב זה לא קיים!

עשיתם שוק וקיבלתם את התנאים שאתם רוצים? מזל טוב יופי – תדרשו את התנאים האלה במייל בכתב.

מזל טוב – יאללה עוברים

אם אתם ממש רוצים, רק עכשיו כשיש לכם אלטרנטיבה ביד, אתם יכולים לנסות לדבר עם הבנקאי שלכם להשוות את התנאים ו"לחסוך" לכם את הבירוקרטיה הפשוטה יחסית של מעבר מבנק לבנק.

מגיע לכם לקבל יחס כמו שצריך ולחסוך מאות שקלים – כן זה מגיע לכם. והתחושה שתקבלו מעצם זה שלקחתם אחריות על החיים שלכם והחזרתם את השליטה לידיים שלכם – Priceless.

בהצלחה!